Der erweiterte Härteausgleich für Nebeneinkünfte bei Arbeitnehmern/innen

So können Sie als Arbeitnehmer für ihre gewerblichen oder freiberuflichen Nebeneinkünfte sowie andere Nebeneinkünfte Steuern sparen

Die Vergünstigung

Eine interessante Vergünstigung für steuer ehrliche Arbeitnehmer, um Steuern zu sparen, ist der Härteausgleich für gewerbliche oder freiberufliche Nebeneinkünfte.

Wegen dieses Verfahrens meinen heute viele Nebenverdiener, dass man bis zu 410 Euro "nebenbei" verdienen kann, ohne hierfür Einkommensteuer zahlen zu müssen.

Das ist grundsätzlich richtig; es kann sogar noch mehr sein, man muss nur wissen wie.

Die Anwendungsvoraussetzungen

Wichtig ist zunächst, dass Sie als Arbeitnehmer Einkünfte aus nicht selbständiger Tätigkeit z.B. in Form von Stundenlohn, Festlohn, Gehalt oder jeder anderen Entlohnungsform steuer- und sozialversicherungspflichtig beziehen. Zu diesen Einkünften zählen auch Betriebs- und Werksrenten sowie Beamtenpensionen, auch wenn eventuell im Einzelfall wegen der geringen Höhe keine Lohnsteuer abzuführen ist.

Wenn Sie zusätzlich Nebeneinkünfte erzielen, die nicht dem Lohnsteuerabzug unterliegen und die nicht mehr 410 € im Jahr betragen, bleiben diese einkommensteuerfrei. Solche Nebeneinkünfte können sein z.B. der Gewinn aus einem kleinen Gewerbebetrieb wie ein online-Handel mit eigenem Webshop oder über einen Provider wie Amazon. Auch der nebenberufliche Verkauf von Wellness-, Fitness- und Kosmetikprodukten, Handel mit Nahrungsergänzungsmittel oder Provisionen aus Versicherungsvermittlungen nach Feierabend führen zu solchen Nebeneinkünften.

Ebenso kann der nebenberufliche Verkauf von Bildern von Hobbyfotografen über Fotolia oder andere Bilddienste zu den begünstigten Nebeneinkünften gehören. Nebeneinkünfte können auch Gewinne aus einer nebenberuflichen schriftstellerischen Tätigkeit, als Maler oder Bildhauer und andere künstlerische Tätigkeiten sein.

Unter Nebeneinkünfte fallen in diesem Zusammenhang nicht die Minijobs bis 450 € monatlich. Sie zählen nicht als Arbeitslohn im Sinne dieser Befreiungsmöglichkeit. Die Einkünfte aus Minijobs werden auch nicht in der Einkommensteuererklärung erfasst, da der/die Arbeitgeber/in für die pauschal 30 % Sozialversicherungsbeiträge und pauschale Lohnsteuer entrichtet.

So werden die Einkünfte aus den Nebentätigkeiten ermittelt

Die meisten Arbeitnehmer mit Nebeneinkünften gehen von steuerfreien Einnahmen bis 410 € aus. Das stimmt aber so nicht. Gemeint sind Einkünfte bis 410 €.

Zur Ermittlung von Einkünften gehört auch, die Kosten von den Einnahmen abzuziehen, die aufgewendet werden, um die Einnahmen zu erzielen.

Da diese Nebeneinnahmen in der Regel entweder gewerbliche oder freiberufliche Betriebseinnahmen sind, können zur Ermittlung der Einkünfte noch die Betriebsausgaben abgezogen werden. Diese sind den Werbungskosten der Arbeitnehmer vergleichbar, nur oft umfangreicher, weil ein Gewerbetreibender oder Freiberufler mehr Kosten selbst tragen muss als ein Arbeitnehmer. Als Kosten infrage kommen z.B. der Wareneinkauf, Mailing- und Anzeigenkosten, Kosten einer Homepage, Fahrtkosten, Abschreibung von Büromöbeln und Computern, eben alle Kosten, die mit der nebenberuflichen Tätigkeit zusammenhängen.

Lange Rede, kurzer Sinn. Hier ein Beispiel: Wenn Sie nebenberuflich 1.000 € einnehmen, aber z.B. für Kundenbesuche, Wareneinkauf und -auslieferung 600 € an Kosten haben, betragen Ihre Einkünfte nur 400 € und liegen unter dem genannten Freibetrag von 410 €.

Nebeneinkünfte = Ja | Weniger als 410,00 € = JA | steuerfrei |

Der erweiterte Härteausgleich:

Aber auch wenn Ihre nebenberuflichen Einkünfte über 410 € liegen müssen Sie nicht unbedingt Steuern für den ganzen Betrag zahlen. Es gibt nämlich zusätzlich den erweiterten Härteausgleich.

Der funktioniert so: Betragen Ihre Nebeneinkünfte mehr als 410 Euro, aber weniger als 820 Euro im Jahr, wird die Besteuerung durch den erweiterten Härteausgleich abgemildert. Dabei werden Nebeneinkünfte im Ergebnis um den Betrag gekürzt, um den sie niedriger als 820 Euro sind. Im Verfahren der Einkommensbesteuerung sieht das zwar anders aus, aber es führt in der Regel zum gleichen steuerlichen Ergebnis.

Bei der Berechnung des zu versteuernden Einkommens wird der Gewinn in voller Höhe wie ermittelt angesetzt. Am Ende der Steuerberechnung wird dann der Härteausgleich als Kürzungsbetrag abgezogen.

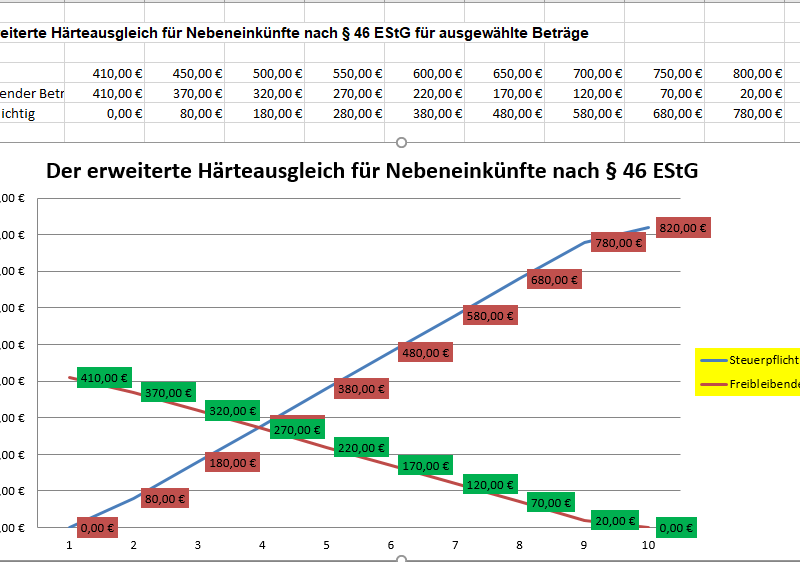

Die nachstehende Tabelle zeigt eine grobe Staffelung des Härteausgleichs in 50 €-Schritten. In der Steuerveranlagung wird dieser aber auf einen Euro genau gerechnet.

Nebeneinkünfte | Härteausgleich | Zu versteuern |

410,00 € | - 410,00 € | 0,00 € |

450,00 € | - 370,00 € | 80,00 € |

500,00 € | - 320,00 € | 180,00 € |

550,00 € | - 270,00 € | 280,00 € |

600,00 € | - 220,00 € | 380,00 € |

650,00 € | - 170,00 € | 480,00 € |

700,00 € | - 120,00 € | 580,00 € |

750,00 € | - 70,00 € | 680,00 € |

800,00 € | - 20,00 € | 780,00 € |

820,00 € | 0,00 € | 820,00 € |

Nebeneinkünfte = Ja | Mehr als 410,00 €, aber weniger als 820,00 € = JA | Teilweise steuerfrei; |

So nutzen Sie beide Formen des Härteausgleichs für Ihre Steuerersparnis

Daraus lernen wir, dass es Sinn ergibt, schon unterjährig den Gewinn aus den Nebeneinkünften laufend zu überwachen. Gegen Jahresende kann man schon erkennen, ob man kurz unter der Grenze von 410 € oder 820 € liegt. Dann schreibt man seine ausstehenden Rechnungen an die Kunden so, dass diese erst im nächsten Jahr gezahlt werden, damit man für das laufende Jahr noch den ganzen oder den erweiterten Härteausgleich bekommt.

Eine andere Möglichkeit wäre, noch Betriebsausgaben in das laufende Jahr vorzuziehen, um den Gewinn zu drücken. Dazu könnte man z.B. geringwertige Wirtschaftsgüter mit einem Wert bis zu 800 € anschaffen, wie ein günstiges Tablet oder Smartphone für betriebliche Zwecke, eine Bildbearbeitungssoftware für die Warenpräsentation im Onlineshop oder einen Schreibtisch und Bürostuhl. Möglich ist aber auch, Ware auf Vorrat zu kaufen oder Büromaterial, je nachdem was Anfang des nächsten Jahres geplant war.

Eine kleine Rechenübung vor dem Jahresende lohnt sich also frei nach dem Motto: WER SCHREIBT, DER BLEIBT

Aber: Steuern sparen ist nicht alles. Die Anwendung der beiden oben genannten Regeln macht nur Sinn, wenn dem nicht wirtschaftliche Gründe entgegenstehen, z.B. mangelnde Liquidität oder kein Bedarf an Investitionen.

In der Praxis sieht die Berechnung etwa so aus:

Ermittlung des Härteausgleichs

Summe der Einkünfte

nach § 2 Abs. 3 EStG 39.103

- Einkünfte nach § 19 EStG

vor § 2 Abs. 3 EStG 38.355

—————

Summe der Einkünfte 748

Einkünfte i. S. d. § 46 Abs. 3 EStG 748

Gesamtbetrag der Einkünfte i. S. d. § 46 Abs. 3 EStG 748

Erweiterter Härteausgleich nach § 70 EStDV 820

- Gesamtbetrag der Einkünfte i. S. d. § 46 Abs. 3 EStG 748

—————

Härteausgleich nach § 46 Abs. 3 EStG i. V. m. § 70 EStDV 72

Von den erzielten Nebeneinkünften in Höhe von 748,00 € werden also nur 72,00 € versteuert.

Zum Scharfstellen der Übersicht bitte auf das Bild klicken