DIE KLEINUNTERNEHMERREGELUNG IM JAHR 2020

Wen betrifft die Regelung?

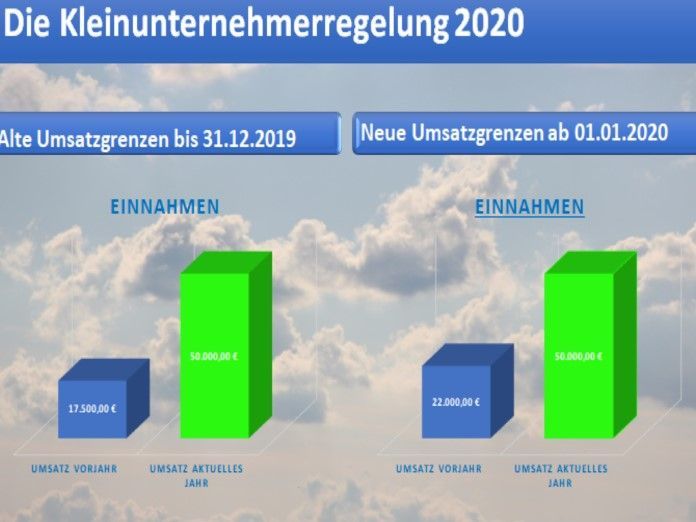

Mit dem Bürokratieentlastungsgesetz 2019 ist die Umsatzgrenze für Kleinunternehmer von 17.500 € auf 22.000 € ab dem 01.01.2020 angehoben worden. Im Klartext bedeutet dies, dass Sie die Kleinunternehmerregelung des § 19 UStG in Anspruch nehmen können, wenn Ihr Umsatz im Jahr 2019 22.000,00 € nicht überschritten hat und im Jahr 2020 voraussichtlich 50.000,00 € nicht übersteigen wird. Der Umsatz wird dabei nach eingenommenen Umsätzen berechnet.

Allerdings gibt es eine Besonderheit bei der Berechnung des Umsatzes. Bei der Berechnung der Umsatzgrenze für Kleinunternehmer bleiben Umsätze, für die kein Vorsteuerabzug möglich ist, außer Ansatz (Urteil des Bundesfinanzhofes vom 26.9.2019 V R 27/19). Welche Umsätze dies im Einzelnen sind, ist sehr umfangreich in § 19 Absatz 1 Satz 2 und § 19 Absatz 3 UStG geregelt. Eine Darstellung hier würde den Umfang dieser Information sprengen.

Die Folgen der Kleinunternehmerregelung

Wenn Sie die Regelung in Anspruch nehmen, dürfen Sie Ihren Kunden keine Umsatzsteuer in Rechnung stellen und auch auf Rechnungen unabhängig von deren Höhe keine Umsatzsteuer gesondert ausweisen. Jedoch ist sowohl auf Rechnungen als auch auf Quittungen ein Hinweis auf die Anwendung der Kleinunternehmerregelung anzubringen, z.B. „Kein Umsatzsteuerausweis, Kleinunternehmerregelung, § 19 Absatz 1 UStG“.

Weiterhin brauchen Sie im Laufe des Jahres keine Umsatzsteuer-Voranmeldungen abzugeben. In der Umsatzsteuererklärung für das Jahr geben Sie nur Ihren Jahres- und den Vorjahresumsatz an.

Die Kleinunternehmerregelung hat jedoch gerade für Existenzgründer mit hohen Investitionskosten den Nachteil, dass diese für Eingangsleistungen, z.B. Anschaffung von Büroausstattung und Computern, Erstellung einer Homepage oder eines Online-Shops usw. keinen Vorsteuerabzug haben, d.h. gezahlte Umsatzsteuer nicht vom Finanzamt erstattet bekommen.

Auch der Vorsteuerabzug bzw. die Vorsteuererstattung für an Lieferanten und Dienstleister des Kleinunternehmers gezahlte Umsatzsteuer ist ausgeschlossen.

So ist die fehlende Umsatzsteuererstattung sicherlich nachteiliger als die regelmäßige Umsatzsteuer-Voranmeldung.

Ausweg für Existenzgründer

Es besteht aber die Möglichkeit, auf die Anwendung der Kleinunternehmerregelung zu Gunsten der Regelbesteuerung zu verzichten. Dieser Verzicht gilt dann für die Dauer von 5 Jahren.

Regelbesteuerung bedeutet, dass Sie Ihren Kunden für Ihre Leistungen Umsatzsteuer berechnen müssen und diese auch auf Rechnungen über 250 € gesondert ausweisen müssen.

Außerdem müssen Sie dann als Existenzgründer im Jahr 2020 monatlich Umsatzsteuer-Voranmeldungen abgeben. Ab dem Jahr 2021 wird der Anmeldezeitraum auf das Quartal umgestellt.

Für Rechnungen bis 250 € einschließlich Umsatzsteuer gelten besondere Regelungen, auf die ich in einem anderen Beitrag eingehen werde.

Doch bleiben wir bei der Regelung für Kleinunternehmer. Diese enthält nämlich eine böse Falle für solche Kleinunternehmer, die Leistungen aus anderen EU-Ländern in Anspruch nehmen oder Warenlieferungen aus einem anderen EU-Land erhalten und diese unter Verwendung einer Umsatzsteuer-Identifikationsnummer umsatzsteuerfrei belassen werden.

In diesem Fall schuldet nämlich der Kleinunternehmer die Umsatzsteuer auf diese Leistungen oder Warenlieferungen, da er keinen Vorsteuerabzug hat.

Warum ist das so? Das liegt an den Vorschriften des §13b Umsatzsteuergesetz. Danach entstehen nämlich bei sogenannten innergemeinschaftlichen Lieferungen und Leistungen Umsatzsteuer und Vorsteuer gleichzeitig. Bei der Regelbesteuerung ist das kein Problem, da Unternehmen einerseits die Umsatzsteuer dem Finanzamt schulden, andererseits diese aber wieder als Vorsteuer von ihrer Umsatzsteuerschuld abziehen können.

Der Kleinunternehmer hat aber keinen Vorsteuerabzug, sodass er auf der Umsatzsteuer sitzen bleibt und diese dem Finanzamt schuldet.

Fazit: Wenn Sie ein Handels- oder Dienstleistungsunternehmen mit innergemeinschaftlichem Waren- und Dienstleistungsaustausch eröffnen, ist auch für die Startphase mit geringen Umsätzen die Option zur Regelbesteuerung die bessere Lösung.

Auch für andere Unternehmensgründer mit hohen Anfangsinvestitionen ist die Optierung zur Regelbesteuerung die vorteilhaftere Lösung.